Bester deutscher Vermögensverwalter

macht Menschen ab 50 frei:

„Chefarzt-Pension. Auch für Sie!“

- Alle Berufe berechtigt. Auch Rentner.

- Nachweislich im Monat 3.842,18 €*, und mehr.

- Zusätzlich zum vorhandenem Einkommen.

*) Pension eines Chefarztes,

Beamten, Besoldungsgruppe A14

Ihre Chefarzt-Pension ist in 3 Tagen bewilligt.

Aber nur, wenn Sie noch heute antworten ...

Guten Tag lieber Anleger,

Professor Jürgens geht in wenigen Wochen in den wohlverdienten Ruhestand. Als verbeamteter Chefarzt genießt er dann eine Pension von 3.842,18 Euro.

- Und auch SIE können jetzt 3.842,18 Euro im Monat kassieren. Sogar mehr.

Wobei Ihre Pension weit komfortabler konzipiert, ist als die von Professor Jürgens.

Schauen Sie:

Beamten-Pensionen fließen erst nach Jahren, oft erst nach Jahrzehnten geleisteter Dienstzeit.

Anders bei Ihnen:

Denn Sie erhalten schon wenige Tage nach der Anmeldung Ihre ersten Teil-Auszahlungen!

In welcher Höhe? Nun, ich zeige Ihnen einmal 5 Beträge:

Allein im August hätten Sie

diese Summen kassiert:

- 188,45 Euro am 07.08.

- 286,15 Euro am 03.08.

- 561,85 Euro am 11.08.

- 793,35 Euro am 09.08.

- sogar 1.167,35 am 15.08.

Und es folgten noch weitere Auszahlungen ...

Schließlich kommen Gesamtsummen wie etwa 3.842,18 Euro nicht von ungefähr.

Sie greifen also zu auf ein rasch verfügbares Einkommen in Höhe einer Chefarzt-Pension von 3.842,18 Euro. Besonders erfreulich daran ist:

- Dieses Geld erhalten Sie altersunabhängig. Es ist völlig egal, ob Sie erst 18 sind oder bereits 98. Und Sie bekommen das Geld bedingungslos. Das heißt:

- Zusätzlich zu Ihren aktuellen Einkünften als Angestellter oder Selbstständiger. Und Sie bekommen das Geld natürlich auch zusätzlich und unabhängig von bestehenden Renten und Pensionen.

- Ihr Zugang zur Chefarzt-Pension ist einfach. Sie füllen nur einen Antrag aus, was in wenigen Minuten erledigt ist.

- Und schon einige Tage später geht es los. Ständige Einnahmen von zum Beispiel 188,45 Euro, 286,15 Euro, 561,85 Euro, 793,35 Euro, auch mal 1.167,35 Euro.

Und weil dieses Extra-Geld immer wieder kommt, wird Ihr Leben viel freier und schöner. Sorgen verschwinden automatisch. Und vielleicht ...

... gehen Sie mit Ihrer Frau viel öfter ins Theater oder ins Konzert. Oder Sie fliegen beide übers Wochenende nach Rom oder Paris. Einfach so.

Und bald schon überlegen Sie, ob Sie die S-Klasse bestellen oder den 7er BMW. Oder vielleicht doch lieber den großen Audi. Sie sind frei ...

Sichern Sie sich schon jetzt Ihre Chefarzt-Pension, bevor Ihr Platz belegt ist.

Kleiner Wermutstropfen:

Leider könnten Zusatz-Einnahmen von z. B. 3.842,18 Euro nötiger werden, als Sie vielleicht ahnen. Gerade, wenn Sie heute um die 60 sind. In diesem Alter spüren viele Menschen zurecht, dass ihnen nach einem arbeitsreichen Leben eine entwürdigende Zukunft droht ...

Doch, bevor Sie neue Daten zum erschreckenden Zustand der staatlichen Rentensysteme erfahren, zeige ich Ihnen etwas Wunderbares:

Ihre neue Einnahme-Quelle funktioniert bequemer und exklusiver als alles, was es derzeit am Markt gibt

Schon bei dem folgenden Privileg reißen sogar Experten erstaunt die Augen auf:

- Für Ihre Chefarzt-Pension brauchen Sie nichts tun. Nie wieder. Nach einem einmaligen Zeitaufwand von vielleicht 30 Minuten fließt das Geld ohne weiteres Zutun auf Ihr Konto. Wie übliche Pensionen eben auch.

Ursache dieses Komforts:

- Das hier ist KEIN Börsenbrief oder Newsletter mit mal guten und mal schlechten Empfehlungen. Ihr Geld kommt zwar vom Finanzmarkt, allerdings mit diesem Unterschied:

Börsenbrief-typischer Aufwand fällt hier weg! So verschicken wir zwar regelmäßige Wochenberichte – Ordnung muss schließlich sein. Aber diese Berichte brauchen Sie nicht lesen. Genauer gesagt:

- Sie brauchen hier überhaupt nichts lesen, falls Ihnen das zu stressig oder zu langweilig ist.

Und dennoch wächst Ihr Kontostand rapide.

Wie das geht?

Nun, ein Grund ist:

- Exklusiv für Sie arbeitet der wohl beste Vermögensverwalter Deutschlands.

„Der Beste“? Ja, genau! Denn dieses Berliner Ausnahme- Talent erzeugte mehr Rendite als 400 der erfolgreichsten deutschen Vermögensverwalter. Tatsächlich war es über sechsmal mehr Rendite als beim zweitbesten Ergebnis.

Richten Sie sich also schon einmal darauf ein, dass Sie durch diesen Experten ...

- ... mehrmals im Monat Geld kassieren. So wie im August. Unter anderem kamen da 188,45 Euro, 286,15 Euro, 561,85 Euro, 793,35 Euro, ja sogar 1.167,35 Euro.

Aber auf Sie wartet mehr als

nur der schnöde Mammon:

Chefarzt-Pensions-Empfänger berichten, wie sie nach wenigen Wochen viel entspannter, viel souveräner wurden. Kein banges Nachgrübeln mehr über Fragen wie:

„Eigentlich braucht mein Haus dringend eine neue Heizung. Aber kann ich die mir leisten ...?“ Oder „Was ist, wenn meine Krankenversicherung höhere Beiträge verlangt?“

Verstehen Sie?

- Derartige Sorgen lösen sich auf wie Nebel in der Morgensonne. Und gleichzeitig beobachten Sie schmunzelnd, wie ihr Lebensstandard steigt.

Denn mit der Chefarzt-Pension erlebt man Dinge wie diese:

„Meine Frau und ich sind London-Fans. Und so fliegen wir so oft wie möglich hin. Früher allerdings mussten wir dazu jeden Pfennig zweimal umdrehen. Darum hausten wir auch in eher bescheidenen Hotels. Heute würde ich sagen: Das waren Absteigen. Nur zu oft mit schmuddeligen Bädern.

Aber das ist ja jetzt vorbei, dank meiner Zusatz-Einnahmen.

Im Mai stiegen wir übrigens im „The Royal Horseguards“ ab. Das ist ein 5-Sterne-Palast, in dem uns freundliche Herren, gekleidet in Gehrock und Zylinder, die Tür öffneten ...“

Hier sehen Sie übrigens das „Royal Horseguards“, fotografiert von der Themse aus.

Ursache für ein derartiges Luxusleben ist Ihre Chefarzt-Pension. Sie kommt ...

... zusätzlich zu Ihrem aktuellen Einkommen.

Konkret heißt das:

Angenommen, Sie verfügen ...

- ... derzeit über 2.000 Euro im Monat, dann können daraus 5.842,18 Euro werden. Und ist ...

- ... Ihr heutiges Monats-Budget 3.000 Euro, werden daraus eben 6.842,18 Euro.

Und jetzt kommt's:

Ihre Chefarzt-Pension kann sogar noch höher ausfallen als 3.842,18 Euro! Sie werden Augen machen. Und das Beste:

Sie greifen schnell darauf zu. Rechnen Sie schon in wenigen Tagen mit ersten Überweisungen. Es ist wie ein Wunder.

Mit Magie jedoch hat das freilich nichts zu tun. Eher mit überragender Kompetenz und Finanzmathematik. In Kombination mit einer Technologie, die Sie nur hier bekommen.

Alles beginnt mit einer Box, die ich Ihnen schicke. Sie ist exakt 9,4 cm lang und hat 2 abgerundete Ecken. Durch den Deckel erkennen Sie einen USB-Stick.

Hmmm. Nicht gerade spektakulär. Tatsächlich aber ist dieser USB-Stick der Schlüssel zu Ihrer Chefarzt-Pension. Die allerdings ist dann wirklich spektakulär. Weil sie mehr leistet als jeder Börsenbrief:

Sie brauchen für Ihre Chefarzt-Pension

nichts zu tun.

Außer sich anmelden, was Sie noch heute erledigen sollten. Weil nur wenige Interessenten zugelassen werden.

Nach der Anmeldung schicke ich Ihnen den USB-Stick. Den stecken Sie in Ihren Rechner, und machen ein paar Klicks.

Und fertig. Schon ist der Prozess in Gang gesetzt, mit dem Sie Geld durch „Nichts tun“ verdienen. Dieses „Nichts tun“ wirkt auf mehreren Ebenen:

- Sie brauchen, wie gesagt, nichts lesen. Keine Berichte, keinerlei Empfehlungen, keine Anpassungen.

- Sie brauchen künftig auch keinen Computer! Denn:

- Nicht einmal traden müssen Sie hier! Das heißt für Sie, nie wieder quälen Sie Fragen wie: Erwische ich den richtigen Kaufkurs? Steigt mein Papier auch wirklich nach dem Kauf? Vor allem aber ärgern Sie sich nie wieder, wenn Aktien oder Derivate abschmieren.

Überlegen Sie doch mal, wie entspannend das ist! Und wieviel Zeit Sie ab heute sparen:

- Keine Stunden mehr verkrampft vor dem PC, nur um Kurse zu kontrollieren, zu handeln oder Depots umzuschichten.

Dafür aber endlich mehr Zeit für Ihr Hobby, für Ihre Familie, für spontane Shopping-Touren ...

Geld ist ja genug da, bei 3.842,18 Euro zusätzlich im Monat.

Nutzer Andreas G. aus Nordrhein-Westfalen drückt es folgendermaßen aus:

„Was viele Börsendienste versprechen, wird hier Wirklichkeit. Das ist der Königsweg.“

Probieren Sie das gleich aus. Klicken Sie einfach hier ...

Ja, die Chefarzt-Pension ist schon etwas Besseres als ein Börsenbrief. Und ich sag' Ihnen was:

- Hier verdienen Sie nicht nur außerordentlich bequem, Sie verdienen auch mehr als üblich.

Der Grund dafür ist logisch:

- Großen Anteil an Ihrer Chefarzt-Pension hat ein hervorragender Vermögensberater.

Er ist unter Deutschlands Vermögensberatern der beste. Genauer gesagt, der mit Abstand profitabelste. Denn sein „Baby“, die Chefarzt-Pension, schaffte in 3 Jahren ...

... 230,1 % mehr Rendite bzw. das 6,64-fache dessen, was der nachfolgend platzierte Berater erreichte. Oder in Zahlen ausgedrückt:

- Hätte der zweitbeste Vermögensberater für Sie 20.000 Euro Rendite generiert, hätten Sie mit der Chefarzt-Pension 132.800 Euro herausgeholt. Das 6,64-fache eben.

Hinter diesem Rendite-Vorsprung steckt eine überragende Technologie. Und die sorgt für eine weitere Sensation:

Sie können hier sogar MEHR bekommen als eine Chefarzt-Pension!

Dazu noch eine Erklärung, lieber Zuschauer:

Der Begriff „Chefarzt-Pension“ dient in dieser Dokumentation als Richtwert, der Ihnen zeigt, wie viel Geld für Sie hier generell möglich ist.

Doch die Summe, die dann monatlich auf Ihrem Konto landet, ist nicht vorhersagbar. Vielmehr schwankt sie von Monat zu Monat. Sie schwankt zwangsläufig, weil die monatlich erzielten Teil-Beträge differieren.

So wurden folgende Teil-Beträge zwar real erzielt. Aber sie unterschieden sich eben. Mal waren es 188,45 Euro, dann 1.167,35 Euro, und dann wieder 561,85 Euro usw. usw.

Und weil die Teil-Beträge schwanken, kann ich Ihnen auch keine konstante Chefarzt-Pension versprechen. Ja, Sie können 3.842,18 Euro im Monat verdienen. Doch weniger ist ebenfalls denkbar. Vor allem aber können Sie auch ... MEHR VERDIENEN als 3.842,18 Euro!

Es ist ähnlich wie unter praktizierenden Chefärzten:

Bei denen gibt es klaffende Einkommens-Unterschiede.

So reißen manche mit einem Privatklinik-Jahresgehalt locker die Eine-Million-Euro-Grenze. Entsprechend ist dann die Altersversorgung. Doch es gibt dort keine festen Regeln, da solche Pensionen meist individuell ausgehandelt werden.

Fest geregelt dagegen ist die Pension verbeamteter Chefärzte. Nachschlagbar in der Bundes-Besoldungstabelle.

Es sind 3.842,18 Euro monatlich.

Nicht allzu viel nach 40 Jahren Dienstzeit, meine ich. Zumal Sie, lieber Leser, viel schneller auf derartige Summen zugreifen können:

Binnen 3 Tagen nach Ihrer Anmeldung fließen erste Teilbeträge auf Ihr Konto.

Im August waren es z. B. ...

- 188,45 Euro am 07. 08.

- 286,15 Euro am 03. 08.

- 561,85 Euro am 11. 08.

- 793,35 Euro am 09. 08.

- 1.167,35 Euro am 15. 08.

Und es ging ja noch weiter!

Zusätzlich kamen noch ...

- 707,25 Euro,

- 169,40 Euro,

- 188,45 Euro.

In der Summe war das jetzt schon ...

- ... mehr als der Chefarzt-Pensions-Richtwert von 3.842,18 Euro. Nämlich 3.873 Euro.

Und wissen Sie was? Jetzt ging es erst richtig los:

- 517,65 Euro

- 396,35 Euro

- 293,70 Euro

- 273,35 Euro

Haben Sie mitgezählt?

Das waren 12 Teilbeträge, die allein August auf Ihr Konto geflossen wären. Daraus ergibt sich eine gewaltige Summe. Ihre Chefarzt-Pension beträgt nunmehr:

- 5.354,05 Euro.

Und jetzt passen Sie bitte auf:

- Im August hätten Sie ja nicht nur 12 mal verdient, sondern insgesamt 21 mal! Zu Ihren 5.354,05 Euro wäre also in der Realität noch viel mehr Geld hinzugekommen!

Doch ich möchte jetzt gar nicht so tief ins Detail gehen. Denn Sie wissen ja längst: Hier fließt mehr Geld als üblich.

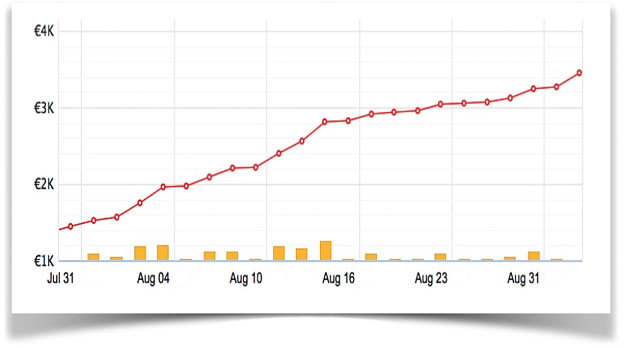

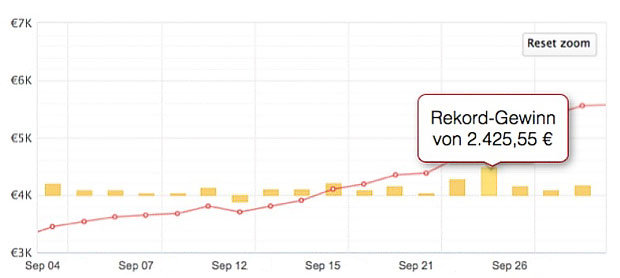

Die folgende Grafik bestätigt das noch:

Wenn Sie den roten Chart verfolgen, sehen Sie, wie das Gesamt-Kapital kontinuierlich stieg. Die kleinen Kreise auf dem Chart bezeichnen die Auszahlungs-Tage.

Gelb dargestellt sind die erzielten Tages-Zuwächse, die direkt auf die Konten der Nutzer überwiesen werden.

Hier wird auch grafisch sichtbar, dass diese Zuwächse variieren. Wie gesagt, mal sind es z. B. 1.167,35 Euro, dann 169,40 Euro. Und am nächsten Tag wieder 793,35 Euro. Was ich Ihnen damit sagen will ist:

Es läppert sich zusammen

Bis für Sie Gesamtsummen entstehen, die einer Chefarzt- Pension entsprechen:

- 3.842,18 Euro. Und auch mehr ist möglich, Sie sahen ja eben das 5.354,05-Euro-Beispiel ...

Haben Sie sich schon entschlossen, Ihre nunmehr aufgestockte Chefarzt-Pension abzurufen?

Dann klicken Sie jetzt bitte hier, damit Sie sofort Ihren Antrag auf Auszahlung stellen können. Nur so kommen Sie auch wirklich in den Genuss von zusätzlichen 3.842,18 Euro im Monat und sogar mehr.

Mit einem solchen Finanzpolster im Rücken können Sie sich Wünsche erfüllen, die Sie womöglich lange auf Eis gelegt hatten. Vielleicht liebäugeln Sie ja schon bald mit dem Kauf einer Luxusuhr. Das könnte so ein Modell sein.

Oder auch eine Jaeger-LeCoultre. Das Modell „Master Control Chrono Automatik“ kostet derzeit 8.100 Euro.

Für Sie ein erschwinglicher Preis, weil Sie ja wissen, dass dank Chefarzt-Pension stets neues Geld auf Ihrem Konto nachwächst. Mehrmals monatlich z. B. ...

- ... 188,45 Euro, 286,15 Euro, 561,85 Euro, 793,35 Euro, ja sogar 1.167,35 Euro, Sie wissen schon ...

Doch nun kommt der Schock!

Diese Extra-Einnahmen könnten demnächst quasi überlebenswichtig werden. Vor allem, wenn Sie Rentner sind und heute schon mit Ihrem Geld haushalten müssen. Denn eines ist sicher. So viel an staatlicher Rente, dass sich Ihr Leben entscheidend verbessert, wird es künftig kaum geben.

Teil eins des Dramas beginnt: Die Einnahmen vieler Deutscher werden empfindlich sinken. Wobei Angestellte oder Selbstständige noch bessere Karten haben, weil sie unabhängiger sind vom Staat.

- Als älterer Mensch aber müssen Sie sich warm anziehen:

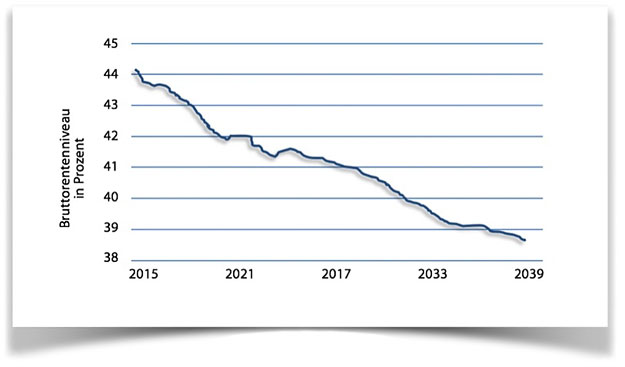

Die Rente ist offenbar doch nicht so sicher, wie uns deutsche Politiker weiß machen möchten. Wirtschaftsforscher der renommierten Schweizer Prognos AG ermittelten dazu in einer Studie:

- Deutsche Durchschnitts-Renten sinken bis unter 39 % des letzten Einkommens. Das zeigt Ihnen diese Grafik:

Gesetzliches Rentenniveau: Langfristige Entwicklung in Deutschland.

Quelle: FOCUS, PROGNOS

Beängstigend, oder? Und es kommt noch schlimmer:

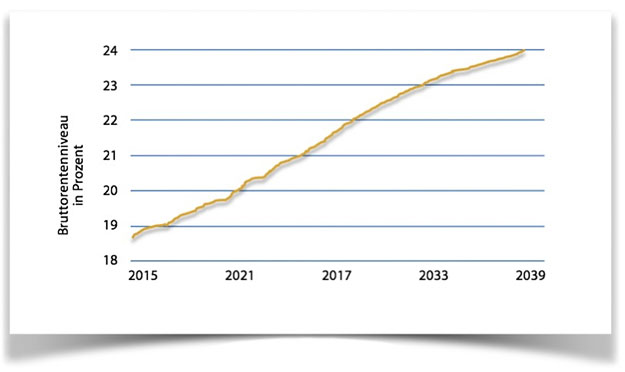

Eine weitere Grafik zeigt, dass diese erschreckenden Verluste entstehen, obwohl die Rentenbeiträge ständig steigen!

Beitragssatz zur deutschen gesetzlichen Rentenversicherung

Quelle: FOCUS, PROGNOS

Wobei die Grafiken noch von günstigen Szenarios ausgehen! Denn, was glauben Sie was passiert, wenn z. B. die Wirtschaft schwächelt und somit die Renten-Einzahlungen zurückgehen?

Dann sinkt plötzlich auch die ausgezahlte Rente. Und zwar nicht nur um 39 Prozent, sondern vielleicht um 50 oder sogar 60 Prozent.

Stellen Sie sich doch mal vor, in solch einem Umfeld vom Berufsleben in den Ruhestand zu wechseln: Angenommen, Sie hatten als Angestellter 3.500 € im Monat. Daran sind Sie gewöhnt.

Und an dieses letzte Gehalt gekoppelt sind ja auch Dinge wie Ihre Urlaubsreisen und die Geschenke, die Sie Ihrer Frau und Ihren Enkeln machen.

Doch dann plötzlich:

Als Rentner, erwischt es Sie eiskalt. 60 Prozent weniger!

- 3.500 € - 60 % = 1.400 €

Schlagartig müssen Sie mit 1.400 Euro auskommen. Da ist es schon wahnsinnig beruhigend, wenn Sie wissen:

Ihren gewohnten Lebensstandard können Sie sicher halten, ja sogar noch steigern. Denn:

Mehrmals im Monat beziehen Sie jetzt z. B.

- 705,25 Euro,

- 299,70 Euro,

- 793,35 Euro,

- 561,85 Euro,

- 1.167,35 Euro.

- Das summiert sich auf Summen, die einer Chefarzt-Pension entsprechen können. Und Sie wissen ja:

- Das sind keine Fantasie-Beträge, sondern Geld, das im August real gezahlt wurde. In anderen Monaten war es übrigens ähnlich ... Und das Schöne daran:

- Dieses Geld beziehen Sie auch, wenn das staatliche Rentensystem komplett ausfallen sollte. Was durchaus denkbar ist:

Deutsche Renten sind offenbar gefährdeter, als die meisten Betroffenen ahnen.

Ein untrügliches Symptom dafür: Schon jetzt müssen Steuergelder in die Rentenkasse umgeleitet werden. Weil sich unser Rentensystem nicht mehr selbst trägt. Doch auch umgeleitete Steuergelder bremsen die Talfahrt nicht: 2016 machte die deutsche Renten-Versicherung bereits ein Minus von 2,2 Mrd. Euro, wie in der FAZ am 26. 06. 2017 zu lesen war. Einzige Schlussfolgerung dazu:

„Das gesamte System ist in hohem Maße unsicher geworden“, wie Michael Bernegger, Rentenexperte und Ökonom bei der Schweizerischen Nationalbank befürchtet.

Und machen wir uns nichts vor, lieber Zuschauer:

Ein tragfähiges Sicherheits-Netz für Rentner existiert nicht!

- Kollabiert das staatliche Rentensystem tatsächlich, können nicht einmal 2 Monate überbrückt werden. Schließlich besitzt die Rentenkasse als Reserve lediglich das 1,62 fache des Betrages, den sie aktuell im Monat ausschütten muss.

- Ihre Chefarzt-Pension hingegen läuft weiter. Und wie Sie schon sahen, wächst diese Pension sogar noch. Das bestätigen auch Nutzer in einer Umfrage vom August:

„Eine Anlage, bei der man von kontinuierlicher Gewinnsteigerung ausgehen kann.“

- Und Sie brauchen dafür nicht zu tun. Kein Lesen, kein Traden . . . NICHTS!

Doch eines machen Sie vermutlich doch:

Obwohl es nicht nötig ist, werden Sie demnächst Ihr Smartphone oder Ihr iPad viel öfter anschalten als heute. Warum?

Weil Sie Ihr Online-Konto checken möchten. Unbedingt! Denn oft bekommen Sie MEHRMALS am Tag Geld. Und das online zu beobachten, macht riesigen Spaß! So wie hier:

Es ist Freitagmittag gegen eins. Jörg S. schnappt sich sein Handy vom Küchentisch und staunt:

- In seinem „Pensions- Account“ waren schon um 11 Uhr 10 stolze 537,70 Euro gelandet.

Jetzt aber muss Jörg los. Ein Arzttermin um 14.30. Im Wartezimmer riskiert er noch einen Blick in seinen Account. Und er kann es nicht fassen.

- Um 14:18 Uhr gleich zwei Eingänge auf einmal! 93,05 Euro und dann noch 355,35 Euro.

- Insgesamt 986,10 Euro nur an diesem Freitag!

Die eben erwähnten Zahlungen kamen tatsächlich am Freitag, den 15.09. Und weil Sie das dank Chefarzt- Pension immer wieder erleben, brauchen Sie sich um Ihre Zukunft keine Sorgen machen.

Die deutsche Staats-Rente hingegen ist „in hohem Maße unsicher“, wie der Rentenexperte der Schweizerischen Nationalbank erklärt. Und das ist noch nicht alles:

Sogar vormals sichere Beamten-Pensionen

sind gefährdet

Die Renditen von Pensionsfonds, mit denen Beamten- Pensionen zum Teil bezahlt werden, halbierten sich schon 2015. Und dieser Trend hält an. Grund sind die niedrigen Zinsen am Kapitalmarkt. Folglich muss ein noch größerer Teil aus Steuermitteln finanziert werden. Ökonomie-Professor Bernd Raffelhüschen rechnet vor: Bis 2050 muss der Staat bis zu 1,4 Billionen Euro für Pensionen zahlen.

Das heißt: Auch Beamten-Pensionen stehen auf der Kippe. Denn der Geldbedarf wird unbezahlbar:

- Erstens müssen so viele Ruheständler versorgt werden wie nie. Jetzt scheiden die geburtenstarken Jahrgänge der Jahre 1950 bis 1970 aus dem Arbeitsleben aus

- Zweitens: Die Zahlungsdauer verlängert sich durch steigende Lebenserwartung.

- Und drittens muss das alles von immer weniger Einzahlern finanziert werden.

Diese demoskopischen Trends versetzen Pensionen UND Renten den Todesstoß.

Wie kann der Staat gegensteuern?

Nun ja, direkte Kürzungen werden so lange herausgezögert, wie es halt geht. Es wird wohl einen Mix geben zwischen Rente ab 70, ab 72 oder noch später. Und dazu kommen höhere Beiträge für Angestellte wie etwa:

- Steigende Sozialabgaben und höhere Lohnsteuer.

- Rechnen Sie auch mit einer höheren Mehrwert- und Einkommenssteuer.

- Denkbar sind weiterhin Sonderabgaben. Zum Beispiel für Immobilien. So mancher Hausbesitzer wird sich dann die Haare raufen, besonders, wenn er sein Häuschen noch abbezahlt.

Wie können Sie gegensteuern?

Staatliche Abgaben kann man natürlich nicht wegzaubern. Aber verlassen Sie sich darauf, dass Sie dank Ihrer Chefarzt-Pension auch hohe Abgaben stemmen können. Und für Sie bleibt immer noch genug übrig, wegen ständiger Zuschüsse von z. B. 793,35 Euro oder auch mal 1.167,35 Euro ...

Was wäre die Alternative zu solchen Extra-Zahlungen? Viele Menschen setzen auf ...

- ... Versicherungen. Doch lohnt sich das? „Finanztest“ berichtet von einem Kunden der Bayern Versicherung, dem bei Vertragsabschluss 196.000 € für 2020 versprochen wurden. Bei der letzten Standmitteilung waren es aber nur noch 86.000 €. Schon jetzt ein Verlust von 56 Prozent.

Und das ist branchenüblich! Denn Versicherer können Garantieversprechen nicht mehr halten, selbst beim besten Willen. Schuld ist der Niedrig-Zinssatz der EZB, der auch die Renditen von Sparbüchern und Tagesgeld vernichtet.

Diese Rendite-Vernichtung ist besonders tragisch, weil wir alle schon bald mehr Geld brauchen denn je. Mehr Geld für Abgaben und Steuern wie gesehen, aber auch mehr Geld für Essen, Urlaub, Medikamente, Strom.

Ursache ist der enorme Kaufkraftverlust unseres Geldes.

Ich zeige Ihnen das einmal am Beispiel eines Automobils.

Wir schreiben das Jahr 1974. Der erste VW Golf kommt auf den Markt:

VW Golf von 1974

Dieses Modell kostete 1974 umgerechnet 4.000 Euro. 40 Jahre später – 2014 – musste man für einen Golf ohne Extras 4 mal mehr auf den Tisch legen. Rund 17.000 Euro. Das entspricht einem Kaufkraft-Verlust von 76,47 %.

Doch heute ist der VW-Golf wesentlich besser ausgestattet als 1974. Der Vergleich hinkt also etwas. Sehen wir uns daher lieber den Wert für alle Waren an, gemessen durch den allgemeinen Kaufkraft-Verlust.

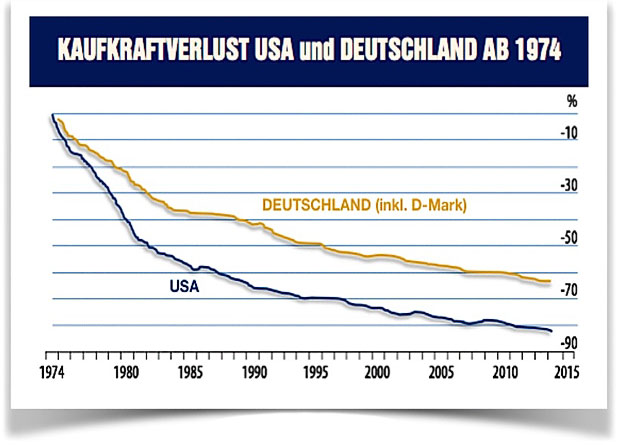

Kaufkraft-Verlust des Geldes in den USA und Deutschland (bis 1999 in D-Mark).

Quelle:Thomson Reuters Datastream

Sie sehen richtig:

Trotz der im Chart enthaltenen D-Mark, die noch immer als extrem solide gilt, ist seit 1974 die allgemeine Kaufkraft unseres Geldes gesunken. Um über 60 Prozent.

Unsere Kaufkraft zerbröselte, trotz jahrzehntelang brummender Wirtschaft und belangloser Staatsschulden.

Meinen Sie, dass ausgerechnet jetzt, inmitten der offensichtlich unlösbaren Banken-, Euro- und Staatsschulden-Krise die Kaufkraft wieder steigt?

Ich jedenfalls kann mir das nicht vorstellen. Die Kaufkraft des Euro wird wohl eher sinken. Stärker als je zuvor.

Hier ein kleiner Vorgeschmack. Bei Euro-Einführung 2002 kostete bei Berliner Bäckern ein Brot im Durchschnitt 1,80 Euro. Heute liegt der Preis bei 3,30 Euro. Das ist ein Anstieg von ca. 75 Prozent in nur 15 Jahren. Bei einem lebenswichtigen Produkt. Halten wir also fest:

Die Masse der deutschen Bürger, vor allem aber Rentner, hat ein Problem, das auch Sie massiv bedrohen kann:

Die Renten werden sinken. Und Ihr Vermögen, Ihr Lebensstandard wird zerschlagen von zwei Trends: Einerseits steigende Ausgaben. Andererseits Rendite-Verluste, noch verschärft durch Kaufkraftverlust.

- Mit Versicherungen gegensteuern, wird nicht funktionieren. Sie sahen eben das Beispiel mit 56 Prozent Verlust.

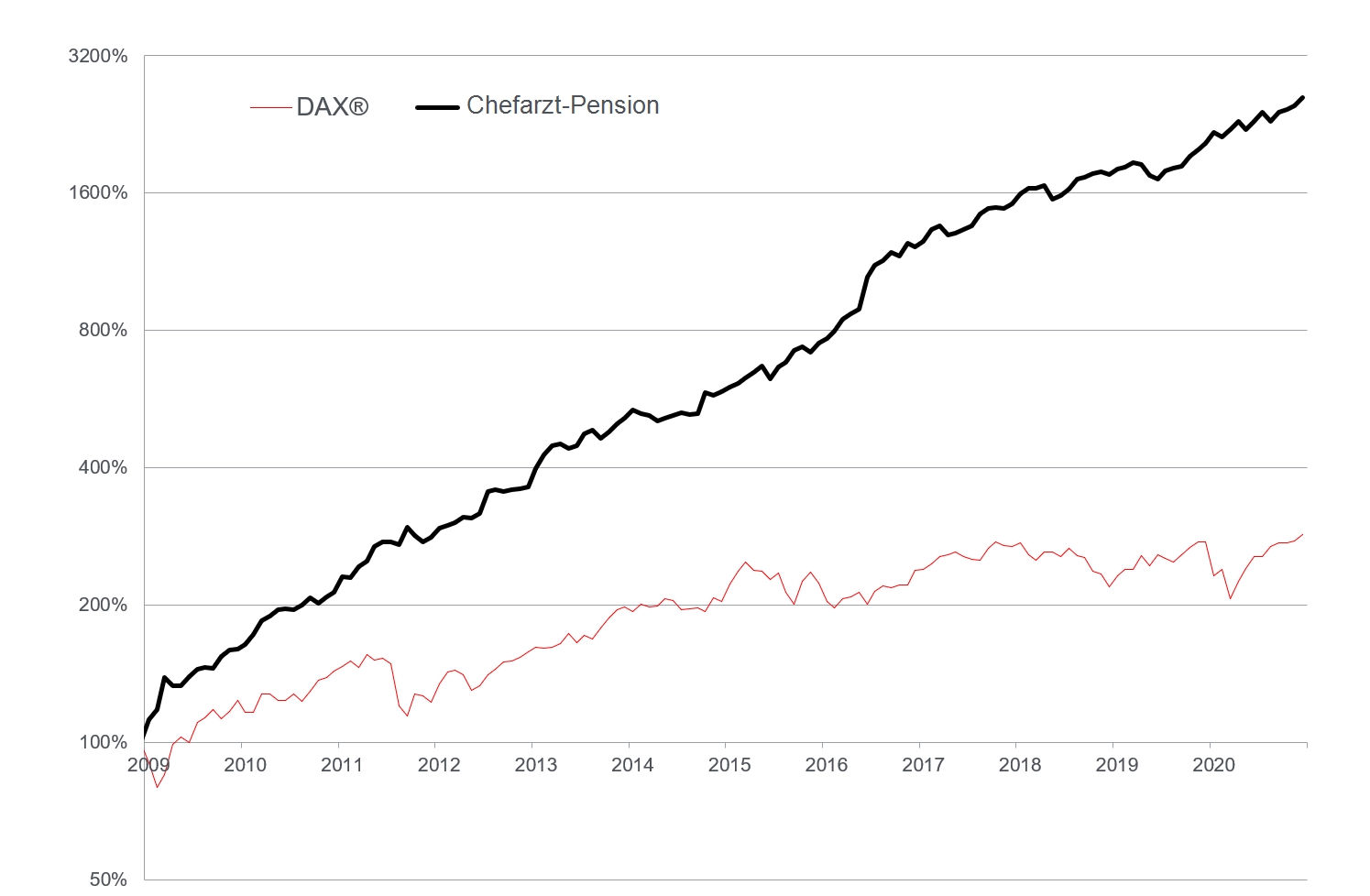

- Und Aktien? Nun ja, grundsätzlich sind Aktien sinnvoll. Vor allem Dividenden-Aktien. Aber im Crash von 2008 verloren DAX-Anleger um die 50 %. Im Corona-Crash waren es über 35% Kursverlust. So was auszusitzen ist nicht jedermanns Sache. Vor allem aber:

Selbst, wenn es gut läuft, bringen Ihnen auch die besten Aktien weit weniger Rendite als Ihre Chefarzt-Pension!

So hätten Sie von 2009 an im DAX zwar solide verdient, aber gegen die Rendite der Chefarzt-Pension war das kalter Kaffee. Vergleichen Sie doch mal.

Mehrfach so viel Rendite wie im DAX!

Und das Beste daran:

- Diese Rendite können Sie erwarten, selbst in den traurigsten Szenarien.

- Sie verdienen selbst im Aktiencrash.

- Sie verdienen, wenn die Wirtschaft schlecht läuft.

- Sie verdienen sogar während möglicher Staatsbankrotte und Währungsreformen.

Das nenne ich Sicherheit.

Ihre Chefarzt-Pension kommt zuverlässig, sie wächst immer weiter.

Und Sie brauchen dafür keinen Finger krumm machen!

Doch wie geht so was ...?

Die Spur führt zur Vorgeschichte der „Chefarzt-Pension“. Und die ist eng verknüpft mit meiner eigenen Biographie.

Mein Name ist Marius Müller.

Ich bin studierter Betriebswirt und Diplom Kaufmann. Und die Geschichte der Chefarzt-Pension begann, als ich plötzlich ein Luxus-Problem bekam.

Ich hatte nämlich zwei Internet-Firmen gegründet, die so gut liefen, dass ich überschüssiges Geld anlegen musste. Und das möglichst ertragreich.

Also versuchte ich mich an der Börse und entwickelte mich nach und nach zum Trader. Auch hier war ich bald recht erfolgreich. Allerdings nervte mich die handwerkliche Seite des Aktienhandels:

Oft wiederholten sich die Abläufe, wie etwa das ständige Bewerten von Kennzahlen und das Prüfen und Anpassen von Kauf- und Verkaufslimits. Das war nicht nur langweilig. Das war auch anstrengend und ineffektiv. Weil ich trotz Computer relativ langsam war.

Außerdem schlichen sich manchmal Fehler ein, die zu ärgerlichen Verlusten führten. Bald dachte ich: Könnte man das nicht perfektionieren? Mit Super-Programmen oder Robotern, Automaten oder sonst irgendwas?

Diesen Gedanken verfolgte ich weiter. Und stieß bald auf die ersten automatisierten und für Privat-Anleger verfügbaren Handelssysteme. Die allerdings lagen damals qualitativ noch meilenweit hinter den Handelssystemen der Banken und Hedgefonds. Trotzdem beobachtete ich den Markt weiter und testete immer wieder Innovationen. Bis ich erfahren genug war, um eigene Handelssysteme zu entwickeln ...

Heute bin ich Chef-Entwickler und Koordinator hinter der „Chefarzt-Pension“. Die allerdings wurde erst so ungeheuer profitabel, weil noch 3 weitere Experten im Boot sind.

Da ist zum Beispiel Silvio Graß.

Er gilt als ausgewiesener Experte der Kapitalmärkte. Und als Vermögensverwalter macht er die kapitalstärksten Investoren noch kapitalstärker: Er arbeitet für Banken, Fonds und Hedgefonds.

Außerdem ist Silvio Graß als Chefanalyst verantwortlich für das Portfolio hinter der Chefarzt-Pension.

Dabei unterstützt ihn ein neuartiges Handelssystem, das wir im Team entwickelten. Wir nennen das Handelssystem Robotrading Portfolio.

Warum ausgerechnet Robotrading?

Weil das Handelssystem in einem Roboter integriert ist. Und der tradet für Sie 24 Stunden am Tag. Vollautomatisch handelt der Roboter 10 bis 20 Trades am Tag. So, dass Sie mehrmals täglich gewinnen können.

- Sie sahen ja schon das Beispiel vom 15. September. Um 11 Uhr 10 kamen 537,70 Euro. Und um 14 Uhr 18 schlug es gleich zweimal ein: 93,05 Euro und 355,35 Euro. Also insgesamt 986,10 Euro Tagesgewinn.

- Klar, wenn Sie immer wieder solche Coups landen, kann das monatlich so viel werden, wie ein Chefarzt als Pension bekommt: 3.842,18 Euro. Oder wie vorhin gezeigt 5.354,05 Euro. Es gibt keine konstanten Werte. Nach oben hin existiert praktisch keine Grenze.

- Auch im Bezug zum Alter nicht. Und damit bekommen auch Menschen, die älter sind als 60, eine völlig neue Perspektive: Statt möglicher Altersarmut ...

... plötzlich finanzielle Freiheit!

Dafür brauchen Sie nichts tun. Das Robotrading Portfolio erwirtschaftet Ihre Chefarzt-Pension. Die Arbeit übernimmt dabei der Roboter. Und Sie können ihn sofort starten.

Um die Verbindung zum Roboter herzustellen, brauchen Sie nur den USB-Stick, den ich Ihnen schicke, nachdem Sie den Antrag auf Ihre Chefarzt-Pension ausgefüllt haben.

Ihren Antrag sollten Sie möglichst zeitnah stellen. Denn es wird nur eine begrenzte Anzahl an Interessenten für das Robotrading Portfolio zugelassen.

Damit haben Sie auch Zugriff auf das Rundum-Sorglos-Paket des Robotrading Portfolio. Dort wird alles von Experten für Sie erledigt. Sie brauchen nichts einrichten, nichts installieren, nichts lernen, nichts lesen und nicht handeln ...

Doch wenn Sie mögen, können Sie am Rechner, am Handy oder Tablet dem Handelsroboter bei der Arbeit zuschauen. Und zusehen, wie immer wieder neue Gewinne auf Ihrem Konto landen. Sie werden es genießen, wie ein Nutzer in unserer September-Umfrage bestätigte:

- „Ja, ich genieße es, dem Roboter bei der Arbeit zuzuschauen und selbst nicht aktiv werden zu müssen. Das lästige Order Aufgeben fällt weg.“

Der Handelsroboter tradet rund um die Uhr.

Es folgen zwangsläufige Gewinne. Und die überschreiten alles Branchenübliche

Das beweist dieses Ereignis:

2016 wertete eine große deutsche Wirtschaftszeitung den Test von 400 deutschen Vermögensverwaltern aus, die 1.300 Portfolios betreuten. Bewertet wurde in mehreren Kategorien. Am profitabelsten war die Kategorie „Offensiv und flexibel“. Der erfolgreichste Vermögensverwalter dort war zeitweise komplett in Aktien investiert. Seine Rendite in 3 Jahren: 39,2 %. Gar nicht so schlecht.

Aber es war nichts im Vergleich zum Chefanalysten des Robotrading Portfolio. Denn mit seinem Handelsroboter war im gleichen Zeitraum das 6,64 fache zu holen, nämlich 260,4 %!

Darum kann man Silvio Graß mit Fug und Recht als besten deutschen Vermögensverwalter bezeichnen.

Dazu kommt: Während die Testteilnehmer sich durch einen Berg von zehntausenden Aktien, Anleihen und anderen Wertpapieren wühlen mussten, um die besten herauszufiltern, kam hier der Gewinn viel bequemer.

Denn das Robotrading Portfolio nutzt überlegene Komponenten.

- Ein Roboter analysiert und handelt blitzartig.

- Und statt zehntausender zur Auswahl stehender Wertpapiere konzentriert er sich nur auf 24 Objekte. 24 Währungspaare.

Ja, das Robotrading Portfolio ist konzipiert für den Devisenhandel. Dieser ist Basis Ihrer Chefarzt-Pension.

Denn nur dank Devisenhandel ist folgendes möglich:

- Hier gewinnen Sie mehrmals täglich. Wie gesehen 93,05 Euro und 355,35 Euro. Solche Gewinne können Sie sich täglich auszahlen lassen. Oder Sie sammeln die Gewinne und warten ein paar Wochen.

- Dann bekommen Sie hohe Monatsauszahlungen. Z.B. in Höhe einer Chefarzt-Pension von 3.842,18 Euro. Auch mehr ist möglich. Und was ich Ihnen noch gar nicht sagte, ist:

Wenn Sie mögen, können Sie auch einmalig investieren. Und einfach abwarten. Dann wächst Ihr Kapital wie verrückt. Sie sehen gleich, wie Sie mit einer 4stelligen Summe 150.996,50 Euro verdienen. Aber auch hier gibt es nach oben hin keine Grenze ...

Eine Ursache all dessen ist, dass der Devisenhandel dem Aktienhandel haushoch überlegen ist:

Es beginnt schon mit den Handelszeiten. Während die Frankfurter Aktenbörse 12 Stunden geöffnet ist, läuft der Handel am Devisenmarkt 24 Stunden am Tag. Und der Sicherheitsaspekt ist ebenfalls erstaunlich:

- Hier wüten keine weltweiten Crashs wie an den Aktienbörsen. Denn es werden Währungen gehandelt, z. B. Euro, US-Dollar, Australische Dollar, Britische Pfund. Zwar steigen und fallen auch hier die Kurse, aber dank unseres Handelsroboters wird blitzschnell gewechselt. Beginnen Kurse nach Gewinnen zu sinken, verkauft der Roboter und ordert den nächsten Gewinner. Das geht in Sekundenbruchteilen.

Und darum sind auch ...

- ... mögliche Wirtschafts- und politische Krisen völlig belanglos. Selbst, wenn der Euro abstürzen würde, z. B. weil Italien zahlungsunfähig wird, ist der Roboter sofort raus und Sie verdienen, weil dann vielleicht der kanadische Dollar steigt.

Sie greifen also zu auf Devisenmarkt-Vorteile, die Sie am Aktienmarkt niemals finden. Und das Handelssystem des Robotrading Portfolio perfektioniert diese Vorteile noch, indem es das so genannte Grid-Trading nutzt. Damit werden Kurse fast schon vorhersehbar.

Grid-Trading basierte auf der Idee, dass Währungskurse sich wellenartig bewegen und stets zu ihrem langfristigen Mittelwert zurückkehren. Technisch wurde das umgesetzt, indem der Handelsroboter mit einem entsprechenden Algorithmus „gefüttert“ wurde.

Um Ihre Chefarzt-Pension immer profitabler und sicherer zu machen, wird der Handelsroboter und das Robotrading Portfolio von uns im Team immer weiter verbessert.

Und damit kam ein weiterer Profi ins Spiel

Dieser etwas zurückhaltende junge Mann war mir bei einem Bankett vorgestellt worden. Und zwar erstaunlicherweise als „Gott der Handelssysteme“. Ich fand diesen Beinamen zwar etwas überzogen, aber die Bezeichnung traf den Nagel auf den Kopf! Denn:

- Dieses Genie programmiert für die größten internationalen Investment-Fonds die legendären Handelssysteme, die an den Börsen tagtäglich fast eine Milliarde Euro umsetzen. Sie haben vielleicht von diesen Systemen gehört, denn ihre Geschwindigkeit ist legendär: Gewaltige Aktienpakete wechseln die Besitzer in Bruchteilen von Sekunden!

Und eben diese rasende Geschwindigkeit ist es, die für einen signifikant ertragreicheren Devisenhandel so dringend gebraucht wurde. Der begnadete Programmierer wurde schließlich Mitglied des Robotrading Portfolio-Teams, weil das für ihn eine neue Herausforderung war. Doch die ganz Großen betreut er dennoch weiter.

- Und hier ist der Vierte im Bunde: Das Robotrading Portfolio wird zusätzlich wissenschaftlich begleitet von einem Finanzmathematiker. Er ist so kompetent, dass er sogar als Professor an einer deutschen Hochschule lehrt.

Das Wichtigste aber sind seine Kontakte zur Elite von Investment-Gesellschaften. Denn dort erfährt er – eigentlich zu universitären Zwecken – von neuesten Trends am Finanzmarkt. Und sofern diese Trends relevant sind, werden sie dann umgehend in unser Robotrading Portfolio-Handelssystem eingepflegt.

Dass Sie dann letztlich z. B. 3.842,18 Euro im Monat verdienen, ist demnach kein leeres Versprechen, sondern eine fundierte Voraussage. Denn:

Die Chefarzt-Pension steht auf starken Säulen:

- Für Sie arbeiten 4 führende Experten

- Sie verdienen am Devisenmarkt, der keine Krisen und Aktien-Crashs kennt. Und bei dem Sie sogar gewinnen können, wenn Kurse fallen ...

- Für Sie arbeitet der Robotrading Portfolio-Handelsroboter. Er kauft und verkauft. Er verdient, wenn Kurse steigen und wenn Kurse fallen. In Sekundenbruchteilen findet er das profitabelste Währungspaar. Gern auch mehrere Währungspaare zeitgleich, so dass sich Gewinne multiplizieren. Gleichzeitig erstickt der Roboter drohende Verluste im Keim.

All das läuft wie geschmiert. So perfekt, dass Sie ...

- ... mehrmals täglich verdienen können. Rund um die Uhr. Sie sahen ja schon real erzielte Beträge: 188,45 Euro, 286,15 Euro, 561,85 Euro, 793,35 Euro, ja sogar 1.167,35 Euro.

Solche Summen eröffnen ganz neue Perspektiven. Vielleicht erleben Sie ja schon nächste Woche Dinge wie diese:

„Mein Garten ist eigentlich ein kleiner Park. Der aber wächst mir langsam über den Kopf. Ich schaffte das alles nicht mehr. Die Hecken schneiden, Bäume ausästen, den Rasen mähen. Und dann dieses Laub im Herbst!

Doch jetzt kann ich mir ja einen Gärtner leisten.“

Wer verdient das Geld für Ihren Gärtner? Der Robotrading Portfolio -Handelsroboter! Er erzeugt Ihre Chefarzt-Pension. Denn er handelt perfekter als jeder Mensch. Er ist schneller. Und er schaltet die größte Fehlerquelle beim Traden aus. Gefühle wie Gier und Angst.

Dieses Ausschalten der Gefühle ist programmtechnisch gesehen recht simpel: Tritt Fall A ein, kaufe x Stück von y. Tritt Fall B ein, verkaufe x Stück von y. Hinterlegt werden können dazu alle denkbaren charttechnischen Signale und Indikatoren. Das Ganze ist variierbar in diversen Kombinationen und auch in verschiedenen Zeitebenen.

So gesehen ist es geradezu unvermeidbar, dass Sie hier sogar auf über 5.000 Euro monatlich kommen können.

Soll der Handelsroboter auch für Sie verdienen? Dann brauchen Sie den USB-Stick, mit dem Sie die Verbindung zu ihm herstellen und auf das gesamte Handelssystem des Robotrading Portfolio zugreifen.

Ich schicke Ihnen den USB-Stick, nachdem Sie Ihren Antrag ausgefüllt haben.

In wenigen Minuten ist es soweit. Dann gehören Sie zu den neuen Nutzern, die auch das Rundum-Sorglos-Paket des Robotrading Portfolio in Anspruch nehmen können. Und das ist der einfachste Weg überhaupt: Kein Traden, kein lesen ... Nichts.

Und trotzdem sind hier Ihre Gewinn-Chancen höher als üblich ...

- Immerhin erzielte der Roboter 6,64 mal so viel Rendite wie der beste von 400 Vermögensverwaltern!

- Und auch die Jahresperformance ist außergewöhnlich: Sie wuchs seit 2009 jedes Jahr durchschnittlich um 49,61 Prozent.

Nehmen wir einmal folgendes an:

Sie legen Ihr Kapital einmalig an. Sagen wir 9.000 Euro. Dann kann dieses Kapital bei 49,61 % p. a. auf 150.996,50 Euro wachsen. Und das in nur 7 Jahren. Warten Sie etwas länger, holen Sie unerwartet mehr heraus:

- Nach 10 Jahren sind Ihre 9.000 Euro bereits zu 505.648,52 Euro geworden. Der Zinseszinseffekt lässt grüßen.

Beim Anblick dieser Zahlen gestanden mir einige Nutzer, dass ihnen ein Stein vom Herzen fiel. Denn schlagartig war ihnen klar: Künftig ist immer genug Geld da. Dank Robotrading Portfolio, das auch Ihre Chefarzt-Pension erzeugt.

Die Basis für diesen Gewinn ist die statistische Durchschnittsrendite von 49,61 Prozent pro Jahr. Manchmal aber kommen ähnliche Zuwächse noch viel schneller!

„Ich bin zum Glück sehr früh auf das Robotrading Portfolio aufmerksam geworden und bin heute absolut begeistert. (...) Mit Stand heute kann ich belegbar einen Gewinn von 53,4 % verbuchen,“ freut sich Nutzer Rainer Steiner aus Kaiserslautern. Dieser Gewinn kam binnen 42 Tagen vom 28. 6. bis 09. 08.

– Rainer Steiner, Kaiserslautern

Und diese revolutionäre Art von Pension ist flexibel:

- Falls Sie jünger sind, können Sie Kapital investieren und für Ihre Vorsorge stark anwachsen lassen. So, dass aus z. B. 9.000 Euro über eine halbe Million wird. Sie brauchen also nur zusehen, wie Sie immer wohlhabender werden.

- Sie können sich aber Ihre Chefarzt-Pension auch sofort auszahlen lassen. Investiert werden kann dazu zwar jede Summe, ich empfehle aber Beträge ab 5.000 Euro.

Und die ersten Zahlungen kommen dann vielleicht schon in wenigen Tagen. Wie viel? Im August waren es u. a. Teilbeträge wie hier:

- 561,85 Euro am 11.08.

- 793,35 Euro am 09.08.

- 1.167,35 Euro am 15.08.

Sie fragen jetzt vielleicht: Ist es eigentlich sicher, dass immer wieder Geld aufs Konto kommt?

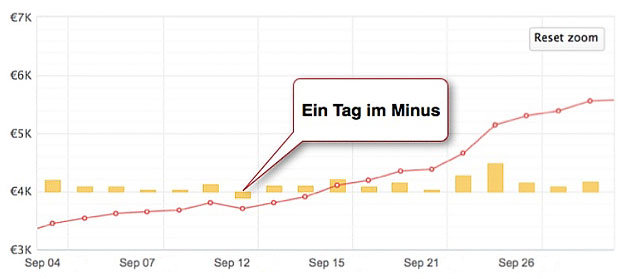

Nun, eine Garantie kann Ihnen natürlich nicht geben. Denn es gibt auch Tage mit Minus. Trotz Roboter. Im September war es z. B. so:

An einem Tag wurde ein Minus eingefahren. Aber wenig später geschah das:

Den Verlust vom 12. September vergaßen die Nutzer schnell, weil neben anderen Gewinnen bald ...

- ... ein Tages-Rekordgewinn kam: 2.425,55 Euro.

Sie sehen: Das Robotrading Portfolio ist bestens geeignet, Geld zu beziehen, das einer Chefarzt-Pension entspricht.

Doch vielleicht fragen Sie jetzt:

Warum habe ich noch nichts davon gehört?

Nun, wir hängen es nicht an die große Glocke. Sonst versuchen andere Experten Ähnliches wie wir. Und Konkurrenz mögen wir nun mal nicht.

Dass nur wenig über die Chefarzt-Pension nach außen dringt, liegt daran, dass wir die Zahl unserer Nutzer limitieren.

Die Limitierung aber ist nötig, weil wir einen umfassenden Service bieten, der Ihnen hilft, mit dem USB-Stick auch selbst zu traden. Sofern Sie das wünschen.

Viele Nutzer traden selbst, und geben z. B. vor, wie viel Sie für einen Trade investieren möchten, wann Sie aussteigen usw. Sie wollen nicht alles dem Roboter überlassen.

Für diese Trader bieten wir etwas Seltenes. So können Sie Chefanalyst Silvio Graß zu Fragen des Robotrading Portfolio anrufen, er ruft Sie aber auch gern zurück. Und er hilft Ihnen auf Wunsch direkt an Ihrem PC. Per Teamviewer.

Mit dieser Hilfe wird selbst für Anfänger das Traden einfach wie nie. Andreas G. aus NRW sagt dazu: „Man wird quasi an die Hand genommen. Das ist mir das Wichtigste eigentlich.“

Dieses „an die Hand nehmen“ ist allerdings zeitlich sehr aufwändig für uns. Darum können wir nicht unbegrenzt neue Nutzer aufnehmen.

Doch die meisten Interessenten wollen, dass alles für sie übernommen wird. Auch das Einrichten des Handels-Kontos, auf welches dann die Chefarzt-Pension fließt. Diese Variante ist am komfortabelsten. Denn:

- Sogar als Anfänger verdienen Sie hier. Und Sie brauchen keinen Finger rühren. Kein Installieren von Software, kein Traden, Sie brauchen nicht einmal etwas lesen.

Allerdings sollten Sie Ihre Pension jetzt sofort sichern. Das ist der erste Schritt, dass der Handelsroboter ununterbrochen Geld für Sie verdient.

Damit haben Sie eine weltweit einzigartige Einnahmequelle:

- Mehrmals täglich Gewinne. Nachgewiesen wurden u. a. 537,70 Euro, 93,05 Euro und 355,35 Euro.

- Hohe Tagesgewinne, wie gerade gesehen 2.425,55 Euro.

- Das alles summiert sich zu monatlichen Einkünften, die einer Chefarzt-Pension entsprechen können. 3.842,18 Euro im Monat. Und sogar mehr ist möglich.

Dieses Geld kommt zusätzlich zu Ihren aktuellen Einkünften. Sie erhalten es bedingungslos in jedem Alter.

Doch ohne Robotrading Portfolio gibt es leider auch keine Chefarzt-Pension. Der Zugang dahin ist aber denkbar einfach: Füllen Sie einfach im Anschluss Ihren Antrag aus.

Sichern Sie sich Ihre Chefarzt-Pension sofort. Klicken Sie dazu einfach auf den gelben Button.

Mit herzlichen Grüßen

Marius Müller,

Chefentwickler Robotrading Portfolio

Hier kommt Ihr Zugang

zur Chefarzt-Pension...

- JA, ich möchte ständige Zahlungen. Auch mehrmals täglich, wie am 15.09.: Um 11:10 Uhr ... 537,70 €. Um 14:18 Uhr ... 93,05 € UND 355,35 €.

Das alles kann sich für mich summieren zu einem ...

- ... Monatseinkommen in Höhe einer Chefarzt-Pension von 3.842,18 €. Und sogar mehr.

Zugang erhalte ich, indem ich weiter unten den ANTRAG AUF CHEFARZT-PENSION ausfülle und danach absende.

Ich weiß, dass ich meinen Antrag schnell absenden sollte, weil die Plätze streng limitiert sind.

Wenn ich angenommen werde, dann kann ich auch das Rundum-Sorglos-Paket wählen, mit dem ...

... z.B. 3.842,18 € im Monat auf mein Konto fließen, ohne dass ich einen Finger rühre. Kein Traden, kein Umsetzen von Empfehlungen. Nicht einmal Lesen brauche ich.

Wie geht es jetzt weiter?

Etwa 3 Minuten, nachdem ich meinen ANTRAG AUF CHEFARZT- PENSION abgeschickt habe, bekomme ich eine ...

- ... E-Mail vom Robotrading Portfolio. Darin finde ich eine PDF-Anleitung, wie ich meinen persönlichen Handelsroboter von Experten einrichten lassen kann. Die Lektüre dauert ca. 30 Minuten. Ein einmaliger Aufwand, der kein technisches Wissen erfordert. Und den ich verkürzen kann, weil ich die Anleitung auch als Video sehen kann.

Dann ist der Weg frei für automatische Zahlungen von z. B. 3.842,18 € auf mein Konto. Ohne, dass ich etwas tun muss.

Ich kann allerdings – wenn ich denn möchte – dem Roboter beim Geld verdienen zuschauen. Dazu schickt mir das Robotrading Portfolio einen ...

- ... USB-Stick. Dieser kommt nach ca. 2 Tagen per Post. Um selbst zu traden, muss ich nur den Handelsroboter herunterladen, installieren und aktivieren. Dabei werde ich persönlich betreut von Chefanalyst Silvio Graß.

Doch egal, ob ich meine Chefarzt-Pension passiv oder aktiv verdiene, die Ergebnisse sind spektakulär:

- ... Tages-Zahlungen von 793,35 €, 1.167,35 €. Ja sogar 2.425,55 € wurden erzielt

So gesehen ist es kein Wunder, dass ich 3.842,18 € oder auch 5.354,05 € im Monat kassiere.

Ich habe jetzt also sogar in Krisen reichlich Geld. Für nötige Ausgaben, für eine bessere medizinische Behandlung. Aber auch für exquisite Kleidung, ausgedehnte Urlaubsreisen, ein neues Auto.

Für dieses schöne Leben brauche ich jetzt nur noch meinen ANTRAG AUF CHEFARZT-PENSION auszufüllen:

Füllen Sie nun bitte Ihren ANTRAG AUF CHEFARZT-PENSION aus und klicken Sie dann auf den Button unter dem Formular.

ANTRAG AUF CHEFARZT-PENSION